澳门永利皇宫中国官网 韩国股市闪崩! 一句试探性政策, 竟让半导体巨头陡然挥发数百点?

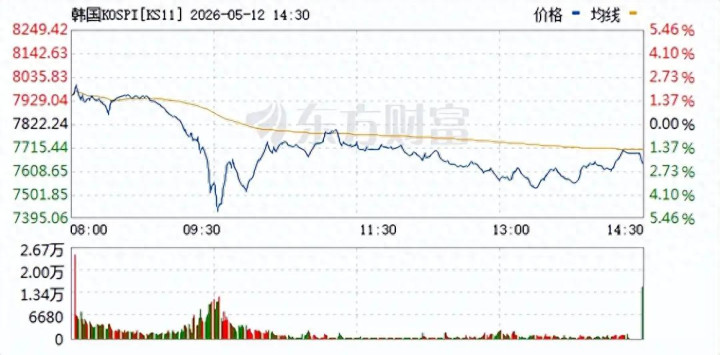

5月12日早盘,日韩股市集体高开,韩国KOSPI指数涨幅扩大至2%,靠近8000点。然则就在寰球资金合计“首尔古迹”行将迈上新台阶之际,状态骤然逆转。大盘连忙掉头向下直线跳水,盘中最深跌幅一度逾越5.1%,从+2.3%陡然挥发至-5.1%,跳水超500点。开盘一个半小时内,外资抛售KOSPI身分股高达2.4万亿韩元,空头头寸飙至近三个月新高。三星电子跌近5%,SK海力士跌近3%。

与此同期,A股市集会韩半导体ETF本日上昼停牌后复牌,为止午间收盘溢价率仍高达21.82%,这照旧是年内第57次停牌。

这场闪崩的平直导火索,指向了青瓦台政策室长金容范的一番话:韩国应试虑建树“国民红利”轨制,将AI逾额利润回馈社会。这句话直指韩国半导体两大巨头。市集对此的过度反馈,碰劲也证实韩国股市照旧形成一个“半导体单因子模子”:涨也半导体,跌也半导体。

拉万古辰来看,这轮以韩国为引擎的半导体疯涨潮,自身即是一场“集结计谋”的红利杀青:韩国凭借数十年押注存储赛谈赢得的总揽级地位,成了寰球AI算力竞赛中最大的“卖铲东谈主”。但恰是这种尽头集结,埋下了最大的脆弱根源。

今天,政策层的一句试探性表态就能让大盘五分钟挥发数百点;来日,若是AI需求放缓或产能多余到来,韩国只怕连缓冲的余步齐莫得。

一场逆周期豪赌,韩国何如从追逐者形成存储霸主

韩国半导体站上C位,不是整夜暴富的故事,而是一场握续四十年的“集结押注”。

上世纪八十年代,日企凭借极致的成本限制和超高良品率在DRAM领域如日中天,一度占据寰球80%的市集份额,压得好意思国厂商喘不外气。但好意思国压制和日本自身的计谋保守,给了韩国可乘之机。

1983年韩国政府出台“半导体工业育成计较”,国度分解强力介入,饱读舞企业不计耗费地膨胀产能。三星的“逆周期投资”成了经典战术,行业低谷时加大投资扩产,比及行业景气时霸占市集,用耗费换来日,致使一度要韩国政府输血。1998年亚洲金融危机时间,日本企业纷繁松开阵线,三星却将DRAM产能翻倍,一举打败敌手。到2000年代初,韩国取代日本,成为寰球存储芯片第一大国。2008年前后,行业下行期洽商金融危机,三星再次祭出”逆周期投资”,将三星电子2007年的总利润扫数投到DRAM业务里,无间膨胀,特殊加重行业耗费。恶果也很显豁,临了DRAM领域只剩三星、SK海力士和好意思光。

这种“集结”的逻辑浅易又焦急:把国度资源、企业本钱、技艺东谈主才扫数押注在一条短促的赛谈上,用范围碾压敌手,用价钱战血洗市集。三星和SK海力士的崛起,实质上是“国度冠军企业”款式的极致演绎。到今天,两家公司预计占寰球近七成DRAM、超五成NAND闪存市集份额。而在最关键的HBM高端内存领域,寰球能量产的企业仅有三家,其中两家是韩企,占寰球近80%的市集。这种阁下进度,在半导体任何一个细分领域齐极为衰退。韩国半导体产业的崛起史,即是一部“把鸡蛋放进合并个篮子再拚命把篮子作念大”的历史。在AI上行周期,这个篮子里装满了金蛋。

寰球资金照旧被韩国半导体绑缚

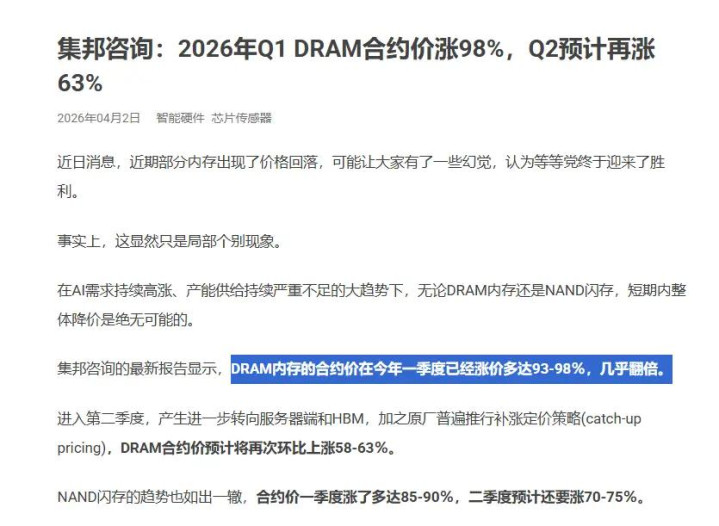

集结带来了阁下,阁下最直不雅的体现即是订价权和本钱虹吸效应。2026年第一季度,DRAM合约价环比暴涨达98%,永利官网app下载NAND合约价上升55%-60%,HBM的产能缺口高达50%-60%。SK海力士2026年的HBM产能早在年头就被英伟达抢光,订单照旧排到2027年;三星也照旧运转领受2027年的客户预订。价钱上升洽商需求爆发,韩国半导体企业的盈利能力达到历史新高。

这亦然为什么资金猖獗涌入韩国半导体。押注的不仅仅AI对存储的需求,更是阁下价钱下的握续订价权。为止2026年5月上旬,投资韩国芯片股的跨境QDII基金实在全线暴涨:华泰柏瑞中韩半导体ETF年内净值涨幅逾越75%,建信新兴市集QDII累计涨幅62%,国富亚洲契机QDII涨幅超63%。但由于QDII外汇额度有限,一级市集申购通谈被堵死,资金只可在二级市集相互炒作,导致来回价钱其实远高于其真不二价值。中韩半导体ETF年内停牌已逾越50次,溢价率一度靠近17%;景顺长城寰球芯片LOF也因溢价过高无为临时停牌。业内东谈主士刀刀见血:这是半导体赛谈热度高潮与QDII额度瓶颈共同制造的“溢价泡沫”。

更关键的是,韩国半导体照旧不再是周期的被迫领受者,而是寰球半导体链条的“起搏器”。三星和SK海力士一次产能变动、技艺冲破致使本钱调度齐分解过产业链传导激发寰球共振。A股的存储芯片、半导体设备、材料板块随着韩国涨跌,好意思国费城半导体指数相似也受其影响。这背后的逻辑是:韩国存储芯片的价钱和供应量,平直决定了寰球AI处事器、PC、智高东谈主机的成本结构。

是C位亦然绝壁边

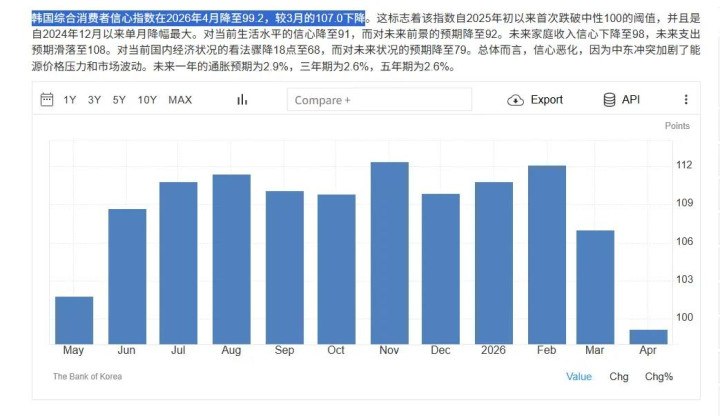

抢庄牛牛app2026世界杯中国官方下载但阁下的另一面是脆弱。半导体产业的“高度集结”,正在把韩国拖进结构性罗网。2026年第一季度,半导体出口占韩国GDP比重高达23.8%,占世界总出口的34.7%。第一季度韩国GDP增长居寰球首位,推行GDP增速达1.694%。但其中一半以上由半导体孝顺,私东谈主花费只小幅增长0.5%、政府开销增长0.1%。4月花费者信心指数跌破盛衰线100,增长与体感经济的背离,照旧到了危急的进度。OECD数据露出,韩国潜在增长率已从2012年的3.63%降至2026年瞻望的1.71%。穆迪经济学家曾公开告诫,实在十足由半导体主导的经济款式弗成握续。

存储芯片天生是强周期行业。现时供不应求的状态,很猛进度上是AI需求爆发和厂商产能调配共同作用的扫尾。但周期的铁律不会销亡:高价钱刺激高投资,高投资带来扩产,扩产最终导致供过于求。摩根大通论说露出,2027年寰球存储行业本钱开支瞻望增至1440亿好意思元,增幅达74%。HBM芯片的产线开辟周期长达两三年,今天基于高价钱作念出的投资有蓄意,比及2027年新产能集结落地时,很可能遇上需求增速放缓。而市集里只剩韩国两家巨头和一家挺到目下的好意思光,韩企的逆周期豪赌还能和谁玩呢?再看半导体在韩国的比重,芯片价钱暴跌、库存高企、利润腰斩,韩国经济将首当其冲。

地缘政事的隐患相似亦然个大问题。韩国的存储霸权,并非建树在十足自主的产业链之上。高端半导体设备依赖好意思国运用材料、泛林,关键材料光刻胶、硅晶圆依赖日本信越化学、SUMCO,大客户英伟达、苹果相似是好意思国企业。好意思国对半导体技艺的出口料理,随时可能外溢到韩国。旧年8月份,韩国照旧面对“莳植证最终用户”地位被驱除的压力。一朝好意思国收紧对韩国的技艺供应,随意日本规矩关键材料出口,韩国的坐褥线可能在数周内停摆。浅易来说,韩国半导体的C位,是在好意思国主导的产业链次第中赢得的“授权席位”,并非弗成动摇。

狂欢中的澄清

对韩国来说,能否守住C位,取决于能否从集结押注存储转向更平衡的产业布局。旧年12月韩国政府指出要加强K半导体产业的流毒-系统半导膂力量,试图在系统芯片、晶圆代工、先进封装等领域寻求冲破。但这条路不好走:三星在逻辑芯片代工上过期台积电两代以上,SK海力士在HBM以外短少第二个增长点。转型需要耐久参预,但存储芯片的上行周期不会在原地等你。

当下韩国半导体的狂热,实质是在来回“集结度溢价”。这种溢价在行业上行期不错带来惊东谈主陈诉,但一朝周期回转,回撤也将相似剧烈。现时QDII基金反复停牌、限购、高溢价警示,照旧是市集过热的明笃信号。

韩国半导体赢了赛谈,却输了多元。这场豪赌的结尾,还没到。长鑫的崛起,照旧鼓动寰球DRAM神气向“3+1”的四强鼎峙迈进。来日韩国半导体会走到那里澳门永利皇宫中国官网,咱们不知谈。但有一个事实是笃定的:在半导体这个周期性、本钱密集、地缘敏锐交汇的行业里,莫得任何一个国度、任何一家企业能耐久站在C位。